![]()

![]()

被保険者の収入によって主に生活をしている家族は「被扶養者」として健康保険の給付を受けることができます。被扶養者は、保険料を負担しないで医療費の給付が受けられる代わりに、一定の条件を常に満たしている必要があります。医療費の給付は皆さんからの保険料から支出されるものであることから、保険料を適正に使用するため、また公正・公平に審査を行うために、口頭の確認ではなく、公的機関などが発行した証明書等を提出いただいた上で、被扶養者の審査を厳正に行い、加入の可否を決定しています。18歳以上の方は、成人し就労可能な年齢にあり、被保険者の経済的支援がなくても自立して生活できる場合が多くあります。このため、被扶養者になるためには、収入が無いこと、または少ないこと、就労できない状態にあることなどを書類の提出により証明し、被保険者が生活費を援助しなくては生活ができない状態にあることを申告していただく必要があります。

そして、それは初めて被扶養者の認定を受ける時だけではなく、認定を受けた後も、毎年の資格調査で、書類の提出によって申告していただく必要があります。被扶養者になるということは、権利や義務ではありません。一定の条件を満たしていれば被扶養者として認定され、条件から外れてしまうと認定されなくなります。被扶養者は申請によって自動的に認定されるわけではなく、健康保険法ならびに関連法令・通達に基づき、申請内容が基準を満たしているか、被保険者の扶養能力の有無などを総合的に勘案し、健康保険組合が認定をします。「配偶者だから」「収入がないから」といって無条件で認定されるわけではありません。

なお、健康保険の被扶養者は、会社の扶養手当支給対象の扶養者や税法上の扶養者とは基準が異なります。

被扶養者は一定の条件を常に満たしている必要があります。

次のいずれの条件も満たす必要があります。健保組合では、次の項目に沿って総合的かつ厳正に審査した上で被扶養者に該当するかどうかを判断します。

| ※1 | 主たる生計維持者とは、家族の生活に必要な食費、住居費、光熱費、被服費、医療費、交通費、通信費、教育費などをまかなって、家族の日常生活が成り立つようにしている人のことを指します。 |

|---|

| ※2 | 優先扶養義務者とは、既婚者の場合は配偶者、未婚の子の場合は親(父母)、未婚の兄弟姉妹の場合は親(父母)です。 |

|---|

| ※ | 月収には、通勤交通費等の非課税収入を含みます。 |

|---|---|

| * | 令和7年10月より、19歳以上23歳未満(被保険者の配偶者は除く)は、年収150万円未満・月額125,000円未満。(12月31日時点での年齢) |

| ※ | 年収には、通勤交通費等の非課税収入及び賞与を含みます。 |

|---|

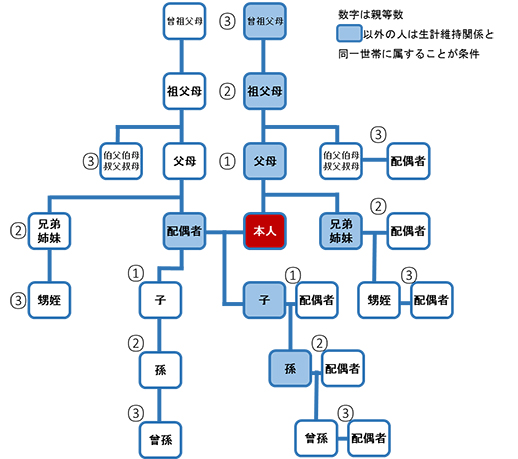

被扶養者になることができるのは、主として被保険者の収入によって生活し、原則的に日本国内に住所を有している(日本国内に生活基礎があると認められる)三親等内の親族です。

”主として被保険者の収入によって生活している”とは、被保険者が常に生活費を援助しなくては生活ができない状態にあることを指すので、1年間(12か月間、365日)どの月から起算しても年収130万円未満*(60歳以上または障害者は180万円未満)である必要があります。

| * | 令和7年10月より、19歳以上23歳未満(被保険者の配偶者は除く)は、年収150万円未満(月額125,000円未満、日額4,167円未満)。(12月31日時点での年齢) |

|---|

この範囲を超えると、被扶養者でいることはできませんので、扶養から削除する手続きが必要です。

| ※ | パートやアルバイトなど、どこかに雇用されていて毎月一定の日に給与を受け取る場合は、月額で判断します。 |

|---|---|

| ※ | 雇用保険法の給付金(失業給付金等)、健康保険法の給付金(傷病手当金、出産手当金)、労働者災害補償保険法の休業補償給付金等の給付金収入の場合は、日額で判断します。 |

被扶養者認定の要件は、被扶養者の収入だけではありませんので、この他に、下記のような場合にも被扶養者でいることができなくなります。

なお、別居の場合は、被扶養者となる人の年間収入が上記の基準を満たし、かつ被保険者からの援助額(仕送り額・送金額)より、被扶養者の収入が少ない必要があります。

| * | 源泉徴収票には、通勤交通費が含まれていませんので、ご注意ください。 |

|---|

| ※ | 健康保険においての収入の計算では、非課税であっても収入として計算します。税法上とは異なる点に注意が必要です。 |

|---|

厚生労働省の通達によれば「年齢16歳以上60歳未満の者については、特に被扶養者に該当するか否かの事実を確かめる必要がある」とあり、その取扱いについては"厳格に取扱うこと"になっています。これは、16歳以上60歳未満の方は就労可能な年齢にあり、被保険者の経済的支援がなくても自立して生活できる年齢であるからです。当健保組合ではこの通達に基づき就労して生計を立てることが出来る年齢を18歳以上60歳未満の方とし、その方の認定については、特に厳格に審査を行っています。このため、被扶養者になるためには、就労できない、または収入が少ない状態にあることを書類の提出により証明し、被保険者が生活費を援助しなくては生活ができない状態にあることを申告していただく必要があります。

学生の場合は最新の「在学証明書」または有効期限入りの「学生証」、障害認定を受けている方で障害者自立支援法により別世帯となっている場合は「障害者手帳」または「障害年金手帳」などを提出していただきます。

| ※ | 学生、障害者等であっても、収入の証明は必要です。 |

|---|

被扶養者は、被保険者の収入によって生活をしていることが絶対条件ですので、被保険者と被扶養者が別居している場合は、被保険者から毎月一定の額を生活費として受けているかどうかが重要となります。送金は、第三者によって公的に証明できる方法(銀行振込や現金書留の送金控え)で毎月行っているものに限ります。手渡しで行っている場合や複数月分をまとめて送金する場合、月によって金額の変動が大きいものは、「送金」(被扶養者が生活するためのお金)として認定できません。

加えて、別居の被扶養者の収入が、年収130万円未満・月額108,334円未満*(60歳以上または障害者等は180万円未満・月額150,000円未満)、かつ被保険者からの送金(仕送り)より少ない場合のみ認定となります。

このため送金額は別居者の収入を上回る額を基本とし、さらに都道府県人事委員会公表の標準生計費を上回ることを目安としています。

なお、送金の証明を扶養認定や被扶養者資格調査時に提出していただきます(全部または一部)。直近12ヶ月分の送金を証明する書類の保管をお願いします。

| * | 令和7年10月より、19歳以上23歳未満(被保険者の配偶者は除く)は、年収150万円未満・月額125,000円未満。(12月31日時点での年齢) |

|---|

| × | 別居している家族へ定期的にお米などの食料品や生活用品などを送っています |

|---|---|

| × | 別居している家族が住んでいる家の家賃と光熱費は被保険者が支払っています |

| × | 被保険者名義の銀行カードで、被扶養者が生活費を引き出して生活しています |

| × | 別居している家族にクレジットカード(家族カード)を持たせています |

| × | 養育費を一括で渡しました |

銀行振込の利用明細、郵便振込の振替払込金受領証、郵便局の利用明細票、インターネット送金の取引結果照会(詳細)など

被保険者が転勤、出向等業務上の都合(会社の命により)で本来同一の世帯に属すべき家族と一時的に別居するときは、同一の世帯に属し、主として被保険者により生計を維持する場合に準じて取り扱いますので送金の証明は提出免除となります。

学生が通学等の関係で別居する場合は、送金(仕送り)証明等の代わりに、最新の「在学証明書」または有効期限が記載された学生証をご提出いただくことで送金の証明は提出免除となります。

業務上の別居(単身赴任)、通学の都合上の別居以外の理由での別居の場合は、送金の証明が必要です。

パート・アルバイト等の収入のある方(年金受給者・学生含む)には、扶養認定や被扶養者資格調査時に下記の書類を提出していただきます(全部または一部)。認定を受ける場合にはあらかじめ下記1~4全ての保管をお願いします。

近年、単発バイトや不定期バイトをされる方が増えています。単発や不定期であっても、上記1~4を確認いたします。また、フードデリバリー(配達員)は、業務委託として働くケースが多いため、この場合は個人事業主として確定申告(または住民税の申告)が必要となります。どちらのケースにおいても扶養認定や資格調査においての認定を受ける場合は、上記1~4の証拠書類を確認いたしますので、あらかじめご用意ください。

なお、自営業者(農業・漁業・林業等含む)は、特別な事情がない限り、基本的には国民健康保険への加入となります。

健康保険の扶養においては、課税か非課税かを問わず年金収入も”収入”として計算します。各種年金収入(厚生年金・国民年金・共済年金・企業年金・各種の恩給・自社年金・非課税扱いの遺族年金・障害年金・私的年金)についても、月額108,334円未満(認定対象者が60歳以上または障害者である場合は月額150,000円未満)であることが条件です。

| ※ | 氏名、金額が記載されている部分が含まれていること |

|---|

不動産収入(土地・家屋・駐車場等の賃貸収入)、利子収入(預貯金・有価証券利子等)、投資収入(株式配当金等)、雑収入(原稿料・印税・講演料・暗号資産・仮想通貨等)、健康保険の傷病手当金・出産手当金、労災保険の休業補償給付、被保険者以外の者からの仕送り(生計費・養育費等)、その他の収入(有償ボランティア、地域活動支援の謝礼金など)

| * | 事業収入(自営業・農業・漁業・林業等)については、「自営業の方」をご覧ください。 |

|---|

収入の種類に応じて、詳細がわかる書類をご提出ください。

| ※ | 第三者が作成、発行しており、客観的に確認ができるもの(銀行、証券会社、不動産仲介業者、取引先の会社など) |

|---|

自営業者(フリーランス、個人事業、業務委託、請負など)の働き方は「会社などの組織に所属せず、個人で仕事を請け負い、自分の責任において生活するための報酬を得る働き方」です。そのため、本来であれば自身で生計を立てて、自身が被保険者として健康保険に加入すべきものですので、自営業者(農業・漁業・林業等含む)は、特別な事情がない限り、基本的には国民健康保険への加入となります。

「被保険者に主として生計を維持されなければ生活できない」ことの根拠について、職種、働き方、収入状況、生活状況などを詳しく報告していただいた上で、年収が130万円未満であり、以下の条件を満たしていることが公的な書類等で確認できる場合に限り、被扶養者として認定いたします。

次のいずれの条件も満たしている必要があります。

| * | 19歳以上23歳未満(被保険者の配偶者は除く)は、年収150万円未満。(12月31日時点での年齢) 60歳以上または障害者は180万円未満。 |

|---|

「雇用保険の失業等給付の基本手当」(失業保険、失業手当、失業給付などと略して呼ばれる)は、「働く意思があり、働く能力があるにもかかわらず働く場所がない。」という場合に、離職者が失業中の生活を心配することなく、新しい仕事を探し、1日でも早く再就職できるよう支援するために支給される、生活をするためのお金です。受給期間内に再就職することを前提に、退職前の生活を維持できることを目的として支給されていますので、雇用保険(失業給付)を受給する場合、原則として被扶養者の認定はいたしません。

ただし、受給する場合であっても受給日額が60歳未満の方は3,612円未満、60歳以上の方は5,000円未満であれば被扶養者として認定される可能性があります。

| ※ | 退職日・基本手当日額・支給終了などが記載されている部分がわかるもの |

|---|

| ※ | 延長を中止し、雇用保険を受給するようになった際には扶養削除の手続きが必要です。 |

|---|

| (ア) | [離職票の交付を希望しなかったとき]・・・「雇用保険資格喪失確認通知書」コピー

|

||

|---|---|---|---|

| (イ) | [離職票が交付されたとき]・・・「雇用保険受給資格者証」に【法第4条3項/法15条1項不該当の印】が押されているもののコピー(ハローワークに行き雇用保険受給の意思がない証明をもらう) |

|---|---|

| (ウ) | [雇用保険の加入期間が短いため受給できないとき]・・・「雇用保険資格喪失確認通知書」コピー(離職票を受け取る必要がない場合に発行されます。離職票の発行を希望した(発行された)場合には、離職票-1が雇用保険被保険者資格喪失確認通知書を兼ねています) |

| (エ) | [雇用保険に未加入だったとき]・・・「雇用保険未加入・離職票未発行証明書」 あわせて退職日の記載がある「源泉徴収票」も提出してください。 |

| ※ | 退職日・基本手当日額などが記載されている部分がわかるもの |

|---|

下記に該当する方は申請書がダウンロードできます。

「被扶養者(異動)届」等 必要書類と一緒に事業所経由で提出してください。

| (注) | 被扶養者の人の社会保険の適用に関しては、被扶養者がお勤めの事業所へご確認ください。 |

|---|

これは2つの取り組みを示したものです。

健保組合の扶養認定において関係するのは2.です。

人手不足などにより、一時的に収入が増え、年間収入が130万円(60歳以上または障害者は180万円)を超えることが分かった場合は、下記の必要書類をそろえて提出してください。

| * | 19歳以上23歳未満(被保険者の配偶者は除く)は、年収150万円。(12月31日時点での年齢) |

|---|

扶養継続となるかどうかは、提出された書類により健保組合が判断します。必要書類の提出をすれば必ず扶養継続となる、ということではありませんので、ご注意ください。

なお、『年収の壁・支援強化パッケージ』の対象者にならない方は、

夫婦共に収入があり、子供等を共同で扶養している場合は、被扶養者の員数にかかわらず、年間収入の多い方の被扶養者にすることと決められています。

夫婦の年間収入が確定(前年の収入が判明)する1月頃、会社から発行される源泉徴収票や確定申告にて、夫婦の収入を比較し、収入の逆転があった場合には、この1月頃のタイミングで、すみやかに扶養異動の手続きをしてください。この場合、夫婦のうち収入の多い方が加入する健保組合へ先に加入手続きをし、その後に、もう一方の健保組合へ扶養削除の手続きを取ってください。

なお、夫婦どちらかの退職や就職、契約変更等による収入の増減があった場合は、1月に限らず、その事実が発生した時に収入を比較し、収入の逆転がある場合は手続きをしてください。

被保険者ならびに配偶者による手続きの遅延や誤り等により、資格喪失日以降に健康保険組合から受けていた医療費及び給付金などがあれば全額返金していただくことになります。また、向こう1年間は再認定できません。次に再び扶養の認定を受けようとする場合には、過去2年分の源泉徴収票、課税証明書、確定申告書など収入が確認できる書類の提出と、誓約書を記入していただいた上で、厳格に審査いたします。

被扶養者が認定基準を満たさなくなり、資格が無くなっているのにも関わらず、届出をしなかった場合は、遡って資格が取り消され、当該期間にわたって発生した医療費の全額およびその他給付金を過去に遡及し返還していただくことになります。

「健康保険被扶養者異動届」および必要書類一式が事業主(会社)経由で提出され、審査の結果、被扶養者としての認定要件を満たし、事由発生の要件が満たされた日が被扶養者の「認定日」となります。届出は事由発生日から原則5日以内の場合は、事由発生日で認定します。事由発生日から6日以上経過した場合は、「健保受付日」が認定日となります(過去に遡って認定しません)。ただし、公的証明書により明確な事由発生日が確認できた場合で、事由発生日から1か月以内に健康保険組合に書類一式が提出された場合に限り、事由発生日を「認定日」とします(公的証明書により明確な事由発生日が確認できない場合は、健保受付日を「認定日」とします)。

| ※ | 「健保受付日」とは、「健康保険被扶養者異動届」および必要書類一式が事業主(会社)経由で提出され、テレビ朝日健康保険組合に到着した日を指します。 |

|---|

「健康保険被扶養者異動届」および必要書類一式が事業主(会社)経由で提出され、その事由が発生した日が被扶養者の「削除日」となります。削除日は削除となる事由によって異なります。

| * | 19歳以上23歳未満(被保険者の配偶者は除く)は、月額125,000円未満。(12月31日時点での年齢) |

|---|

テレビ朝日健康保険組合では健康保険法施行規則第50条に基づき、被扶養者認定状況の確認業務を実施しています。

すでに被扶養者として認定された方が引き続き資格があるかどうかを確認するもので、毎年実施しています。被扶養者は、保険料を負担しないで医療費の給付が受けられる代わりに、親族関係(続柄)と扶養状況(被扶養者の収入状況)について、一定の条件を常に満たしている必要があります。認定時には認定基準を満たしていても、時間の経過とともにその基準から外れる方が出てきます。本来であれば、認定基準を満たさなくなった時点で、被保険者から扶養異動の手続きを行うのですが、認定基準を満たさなくなったことに気づかず手続きを行わない方もいますので、定期的に被扶養者の資格の調査(扶養調査)を行います。

扶養調査により、公平・公正な扶養家族の認定を行うことで保険給付の適正化につながります。

調査対象になった方は提出期限までに必ず回答と必要書類を提出してください。調査の結果、認定基準を満たさない場合には、速やかに扶養削除の手続きを行ってください。

| ◇調査対象者 | 【被扶養者確認調査】

|

||

|---|---|---|---|

| ◇調査方法 | 調査対象者の自宅にログイン案内を郵送します。 回答はWebから行ってください。(紙での提出は不可)

アップロードできるデータ形式…pdf/jpg/png/gif 必要書類を撮影、スキャンし「書類アップロード」画面の案内に従って操作してください。 |

||

| ◇提出期限 | ログイン案内発送後約1か月後

|

||

| ◇必要書類について | 「マイヘルスウェブ」の設問に回答した内容や調査対象者の状況により、必要書類(被保険者にご用意していただく書類)は異なります。 |

| 対象者 | 提出の可能性がある書類 (個々の状況によります) |

発行者 | ||

|---|---|---|---|---|

| 全員 (情報連携により、提出免除となる場合があります) |

被保険者・被扶養者を含む家族全員の続柄・筆頭者明記の「世帯全員住民票」

調査対象者の最新の「課税(非課税)証明書」または「所得証明書」

|

市町村役場 | ||

| 被保険者と別居の方 | 調査対象者への送金証明として、直近1年分の「振込明細書(控)」

|

振込の金融機関 | ||

| 給与収入がある方 | 調査対象者の直近1年分の「給与明細書」

|

勤務先 | ||

| 年金収入がある方 | 調査対象者の直近の各種「年金振込通知書」または「年金改定通知書」

|

日本年金機構 | ||

| 給与・年金以外の収入がある方 | 確定申告書(控)および青色申告決算書または収支内訳書

|

税務署 市町村役場 |

||

| 手当金などの受給がある方 | 調査対象者の「保険給付通知書」・「雇用保険受給資格者証」等 | 健康保険組合 労働基準局 |

||

| その他 収入、生活状況等により |

戸籍の全部事項証明書(戸籍謄本) 被扶養者ではない同居家族の収入証明書類(課税証明書、確定申告書など) 養育費の取り決めがわかるもの(調停調書) 雇用契約書 施設入居時の契約書、請求書または領収書等 その他、証拠、根拠となる書類 |

その他 |

被扶養者の収入や生活状況はさまざまです。そのため、上記以外にも、収入・生活状況に応じた書類を追加で提出していただくことがあります。

これらの収入に関する書類、また生活状況(同居・別居)に関する書類など。

| ※ | 健康保険では、非課税収入も収入として計算します。 |

|---|

被保険者の扶養能力、継続的な生計費の援助、認定対象者の収入状況などを総合的に判断します。

| ※ | 常態として継続してその生計費の大半(少なくとも半分以上)を被保険者が負担していることをいいます。 |

|---|

単に収入(年間・月額)のみで被扶養者としての適否を判断するのではなく、判断基準の一部として見ています。そのため、認定対象者の収入が収入基準内であっても、被保険者による生計維持が認められない場合は被扶養者になれません。さらに、認定対象者が被保険者と同一世帯、別世帯で基準に違いがあります。

健康保険が認める被扶養者の範囲は、被保険者本人から見て3親等内の親族です。(民法上の親族と同一ではありません)さらに同一世帯※が要件とされる親族もあります。

| ※ | 同一世帯…「被保険者と住居および家計を共同にすること」をいいます。二世帯住宅などで同居していても、住民票を世帯分離している場合は、同一世帯とは認められません。 |

|---|

厚生労働省の通達などにより、次の(1)(2)の両方の条件を満たしている必要があります。

| 被扶養者の年齢など | 年間収入 | 月額(給与・年金など) | 日額(手当金など) |

|---|---|---|---|

| 60歳未満の場合 | 130万円未満 | 108,334円未満 | 3,612円未満 |

| 19歳以上23歳未満の場合 (12月31日時点での年齢) |

150万円未満 | 125,000円未満 | 4,167円未満 |

| 60歳以上の場合 | 180万円未満 | 150,000円未満 | 5,000円未満 |

| 各種年金受給の場合 | 180万円未満 | 150,000円未満 | 5,000円未満 |

被扶養者の年収が被保険者の年収の1/2未満であること

被保険者から被扶養者世帯への生活費として毎月送金を行っており年間の送金額が被扶養者世帯の総収入額よりも高いこと。

健康保険法上の収入には、非課税分(遺族年金や交通費等)が含まれます。「所得証明書」や給与所得者の「源泉徴収票」には、非課税分の収入が含まれていないため、非課税分を加算した金額で判断をします。

夫婦共に収入があり、子供等を共同で扶養している場合は、被扶養者の員数にかかわらず、年間収入の多い方の被扶養者となります。

住民票上、調査対象者に被保険者以外の主たる生計維持扶養義務者が他にいないこと。

主たる生計維持扶養義務者とは、調査対象者が『母』の場合は『父』、『兄弟姉妹』の場合は『両親』など。

主たる生計維持扶養義務者がいる場合は、その方の収入証明が必要となります。

健康保険法第3条7項等の法改正により、被扶養者等の要件に国内居住要件が追加されました。

現在、日本国内に住所を有しない被扶養者は、2020年4月1日の施行に伴い、被扶養者の要件に該当しなくなります。

| ※ | 日本に居住していない被扶養者のうち、海外において留学をする学生等の日本に生活の基礎があると認められる被扶養者については、例外的に国内居住要件を満たすことになりますが、届出が必要となります。 |

|---|